供應鏈金融作為現代商業活動中的重要環節,早已超越了傳統的借貸范疇,正逐步演變為一種基于真實貿易背景的綜合金融服務體系。在當前經濟環境下,單純依賴抵押擔保的借貸模式已不足以應對復雜的市場風險,而將風險控制回歸到真實貿易中,結合供應鏈管理服務,成為提升金融安全性與效率的關鍵路徑。

供應鏈金融的本質在于服務實體經濟。傳統金融往往關注企業的財務報表和信用評級,而供應鏈金融則將目光轉向貿易的真實性、連續性和穩定性。通過驗證交易背景的真實性,金融機構能夠更準確地評估風險,例如通過核查訂單、發票、物流單據等,確保資金流向實際的生產與流通環節,避免資金空轉或挪用。

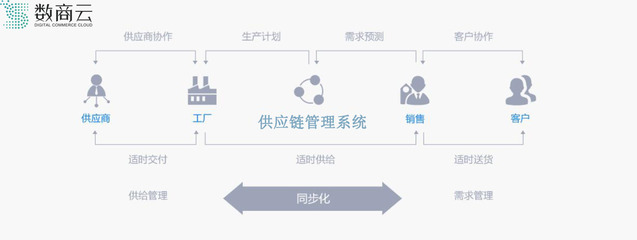

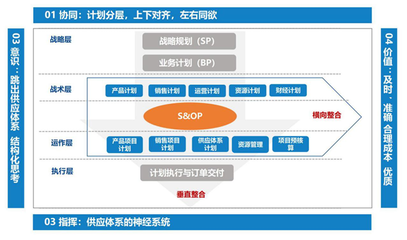

風險控制的核心在于嵌入供應鏈管理服務。現代供應鏈管理不僅涉及物流、信息流和資金流的整合,還包括對上下游企業的協同管理。金融機構可以借助供應鏈管理服務,實時監控交易各環節,例如通過物聯網技術追蹤貨物動態,或利用大數據分析預測違約概率。這種深度嵌入的方式,使得風險識別從事后補救轉向事前預防,顯著降低了壞賬風險。

供應鏈金融的風險控制還需依賴多方協作。銀行、核心企業、物流服務商及技術平臺應形成生態聯盟,共享數據并建立信任機制。例如,核心企業可以通過對其供應商的信用背書,幫助金融機構降低信息不對稱;而專業的供應鏈管理服務商則能提供全流程的監督與支持,確保貿易的真實性與合規性。

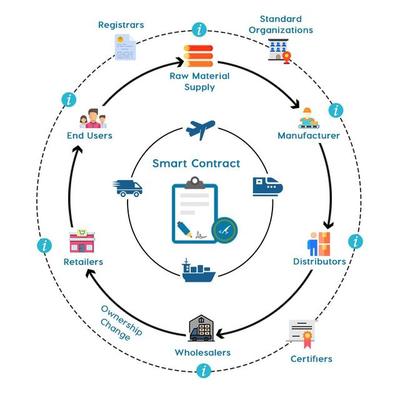

值得一提的是,數字化技術正在重塑供應鏈金融的風險控制模式。區塊鏈技術可確保交易數據的不可篡改,人工智能則能實現智能風控建模,這些創新工具將風險控制從被動響應升級為主動管理。供應鏈管理服務的整合,如庫存優化、需求預測等,進一步強化了金融服務的穩健性。

挑戰依然存在。如何確保數據隱私與安全,如何建立統一的標準以促進跨機構協作,都是亟待解決的問題。供應鏈金融的發展方向應是構建一個以真實貿易為基礎、技術驅動的風險管理體系,讓金融真正服務于供應鏈的每一個環節。

供應鏈金融不再是簡單的借貸工具,而是通過回歸真實貿易,結合供應鏈管理服務,實現風險控制與效率提升的雙贏。只有將金融嵌入實體經濟的脈絡中,才能構建可持續、安全的商業生態。